Frais de débours : comment les gérer pour protéger votre chiffre d’affaires

Pour de nombreux indépendants et dirigeants de TPE, la gestion des dépenses engagées pour le compte d’un client ressemble souvent à un casse-tête comptable. Entre les notes de frais classiques et la refacturation, une option se distingue par son efficacité fiscale : les frais de débours. Contrairement à une refacturation de frais de déplacement ou d’hébergement, le débours permet d’avancer une somme sans qu’elle ne vienne gonfler vos revenus imposables. Maîtriser ce mécanisme est nécessaire pour éviter de payer des cotisations sociales ou des impôts sur des sommes qui ne sont, en réalité, qu’un simple transit de trésorerie.

Qu’est-ce qu’un frais de débours et comment le différencier de la refacturation ?

Le frais de débours est une dépense effectuée au nom et pour le compte de votre client. Juridiquement, vous agissez comme un mandataire. L’achat est réalisé par vous, mais la facture finale émise par le fournisseur doit impérativement être établie au nom de votre client, et non au vôtre. C’est la condition sine qua non pour que la somme soit qualifiée de débours.

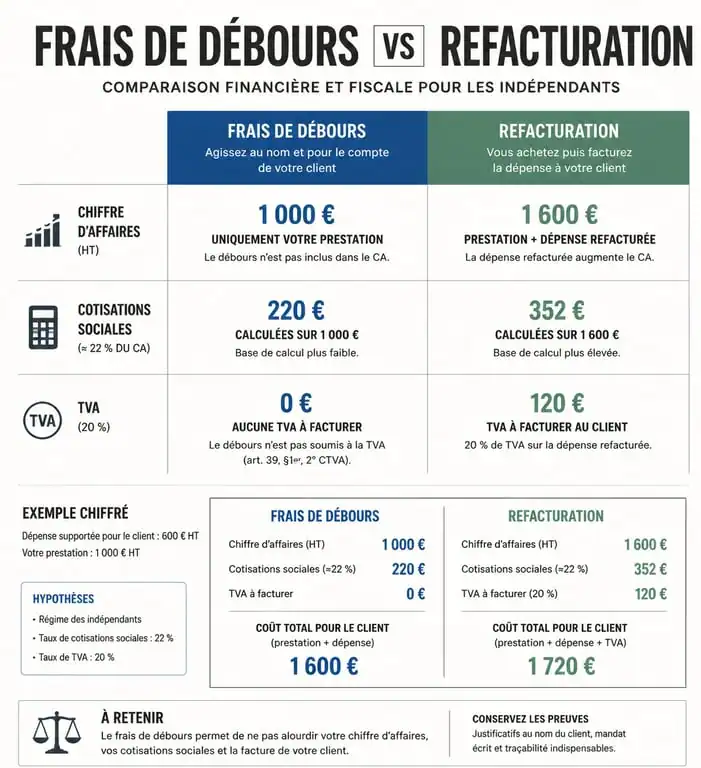

À l’inverse, la refacturation consiste à engager une dépense en votre nom propre, avec une facture à votre nom, puis à demander au client de vous rembourser via votre propre facture de prestation. Dans ce cas, le montant remboursé est considéré comme du chiffre d’affaires. Pour un micro-entrepreneur, cette distinction est capitale : la refacturation augmente le CA déclaré et donc les cotisations sociales, tandis que le débours reste neutre.

Les conditions strictes pour qualifier une dépense de débours

Pour que l’administration fiscale et l’URSSAF acceptent la qualification de frais de débours, quatre critères doivent être réunis simultanément :

Vous devez disposer d’un mandat, c’est-à-dire un accord écrit préalable stipulant que vous allez engager des frais pour le compte du client. La facture du fournisseur doit être libellée aux coordonnées de votre client final. Le remboursement doit être effectué à l’euro près, sans aucune marge bénéficiaire. Enfin, vous devez fournir l’original de la facture du fournisseur à votre client pour sa propre comptabilité.

La procédure pas à pas pour facturer des débours sans risque

La mise en œuvre des débours demande une rigueur administrative supérieure à celle d’une simple note de frais. Si la procédure est mal suivie, vous risquez une réintégration de ces sommes dans votre base imposable lors d’un contrôle fiscal.

Étape 1 : Obtenir un mandat de débours écrit

Avant d’engager le moindre centime, vous devez disposer d’une trace écrite. Ce mandat peut prendre la forme d’une clause spécifique dans votre contrat de prestation, d’un devis signé mentionnant les frais prévisionnels, ou d’un échange de mails explicite. Ce document prouve que le client vous a autorisé à agir en son nom pour payer un tiers.

Étape 2 : L’achat et la récupération du justificatif

Lors de l’achat, par exemple pour des matières premières ou des frais de greffe, vous payez avec vos fonds propres ou votre carte professionnelle. Vous devez demander au commerçant ou au prestataire une facture mentionnant l’adresse et le nom de votre client. Attention : si la facture est à votre nom, le mécanisme du débours s’effondre et devient une refacturation classique soumise à cotisations.

Dans la gestion de votre activité, chaque flux de trésorerie doit être tracé avec précision. Considérez chaque débours comme un flux qui traverse votre comptabilité sans s’y arrêter. Si vous ne respectez pas la procédure, ces sommes s’accumulent indûment dans votre comptabilité, créant un volume fictif qui alourdit votre fiscalité. Le débours permet de s’assurer que ces sommes ne font que passer, préservant ainsi la clarté de votre rentabilité réelle.

Étape 3 : La facturation et le remboursement

Sur votre facture de prestation, les frais de débours doivent apparaître sur une ligne distincte, idéalement en fin de document après le total hors taxes de vos services. Puisque vous avez déjà payé la TVA au fournisseur, vous ne collectez pas de TVA sur le remboursement du débours. Le client vous verse la somme exacte figurant sur le justificatif du fournisseur.

Les avantages financiers et fiscaux selon votre statut juridique

L’intérêt des débours varie selon que vous soyez en entreprise individuelle, en société ou sous le régime de la micro-entreprise. Le bénéfice commun reste la neutralité parfaite de l’opération.

| Statut Juridique | Impact sur le Chiffre d’Affaires | Impact sur les Cotisations | Traitement de la TVA |

|---|---|---|---|

| Micro-entrepreneur | Exclu du CA déclaré | Aucune cotisation sociale | Neutre |

| Société (SASU, EURL) | Exclu du CA comptable | Pas d’IS sur ces sommes | Pas de TVA à collecter |

| Profession Libérale | Exclu des recettes BNC | Pas de charges sociales | Remboursement net |

Pour un auto-entrepreneur, le gain est immédiat. Si vous achetez 500 € de matériel pour un client et que vous le refacturez classiquement, vous paierez des cotisations sociales sur ce montant. En utilisant les frais de débours, ces 500 € ne sont pas déclarés à l’URSSAF, ce qui réduit directement vos charges sociales.

Erreurs fréquentes et risques de redressement : comment se protéger ?

L’administration fiscale est vigilante sur l’utilisation des débours, car ils peuvent être détournés pour dissimuler du chiffre d’affaires ou pratiquer une marge occulte. La première erreur consiste à arrondir le montant. Si vous avez payé 49,99 €, vous devez réclamer 49,99 €. Demander 50 € transforme l’opération en prestation de service commerciale.

La confusion entre frais de mission et débours

Il est fréquent de vouloir passer ses frais de déplacement, comme le train ou l’essence, en débours. C’est techniquement possible mais complexe, car il faudrait que le billet de train soit au nom de votre client. La plupart du temps, les frais de mission restent des frais professionnels que vous refacturez. Le débours est davantage adapté aux achats de marchandises, aux frais postaux, ou aux prestations de tiers, comme un hébergeur web pour un développeur freelance.

L’importance de la conservation des originaux

En cas de contrôle, vous devez être capable de présenter une copie du mandat et la preuve que l’original de la facture fournisseur a bien été transmis au client. Il est conseillé de conserver une copie numérique de chaque justificatif de débours dans vos archives comptables, même si l’original papier appartient désormais à votre client. Cette traçabilité est votre bouclier contre une requalification en recettes non déclarées.

N’oubliez pas que les frais de débours ne sont pas des charges déductibles pour votre propre entreprise. Puisque vous ne les déclarez pas en revenus, vous ne pouvez pas non plus les déduire de votre bénéfice. C’est une opération blanche qui doit le rester du début à la fin de l’exercice comptable.

- Achat d’une maison avec assainissement non collectif : quels risques pour la vente ? - 25 juillet 2026

- Acheter un appartement à rénover à Paris : comment repérer le potentiel et maîtriser son budget - 25 juillet 2026

- Cheminée à l’éthanol : fonctionnement, critères de choix et réalité du chauffage - 24 juillet 2026