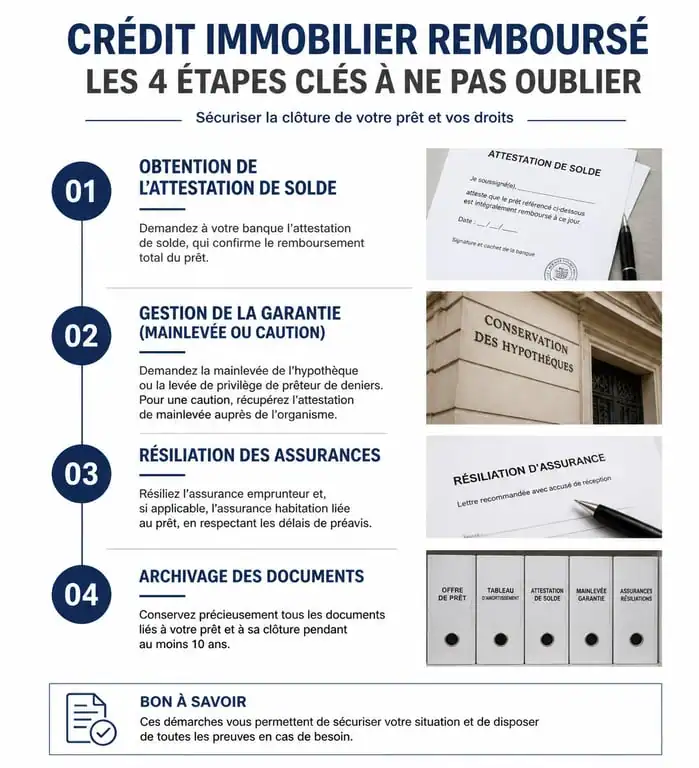

Fin de crédit immobilier : 70% de vos frais de caution récupérables et 3 réflexes pour sécuriser votre bien

La réception du dernier relevé bancaire affichant un solde nul pour votre prêt immobilier marque la fin d’un engagement financier de longue haleine. Vous devenez pleinement propriétaire de votre logement, libéré de vos mensualités. Cette transition nécessite toutefois quelques formalités administratives pour clore officiellement votre dossier et sécuriser votre patrimoine. Si le prélèvement automatique s’arrête, la gestion de la mainlevée d’hypothèque ou la récupération des frais de garantie exige une attention particulière.

Obtenir l’attestation de remboursement : la preuve de votre liberté

Dès que la dernière mensualité est prélevée, demandez une preuve formelle de l’extinction de votre dette. Bien que certaines banques envoient ce document spontanément, une demande explicite auprès de votre conseiller est souvent nécessaire pour obtenir votre attestation de remboursement total.

Ce document confirme que le prêt est soldé et que la banque n’a plus aucune créance à votre égard. Il sert de base juridique pour demander la mainlevée de vos garanties et constitue une preuve irréfutable en cas de litige ou lors d’une revente. Conservez-le précieusement, au même titre que votre titre de propriété original.

Le remboursement final entraîne la clôture technique du compte de prêt. Si vous aviez ouvert un compte dédié ou souscrit des services bancaires liés uniquement à ce financement, c’est le moment de faire le point. Résiliez les options devenues inutiles pour réaliser des économies sur vos frais de gestion courants.

Gérer les garanties : mainlevée d’hypothèque ou restitution de caution

La nature de la garantie choisie lors de la signature de votre prêt détermine les démarches à entreprendre. C’est ici que se jouent les derniers frais administratifs de votre projet immobilier.

La mainlevée d’hypothèque : une formalité en cas de vente

Si votre prêt était garanti par une hypothèque ou un Privilège de Prêteur de Deniers (PPD), une inscription subsiste au service de la publicité foncière. Cette inscription s’éteint automatiquement deux ans après la fin théorique du crédit. Toutefois, si vous envisagez de vendre votre bien avant ce délai, vous devez procéder à une mainlevée d’hypothèque devant notaire. Cette procédure engendre des frais (émoluments du notaire, droits d’enregistrement, frais de chancellerie) qui peuvent atteindre plusieurs centaines, voire milliers d’euros selon le montant initial du prêt. Si vous envisagez de revendre puis de financer un nouveau bien avec votre crédit actuel, il peut être utile de comprendre les raisons d’un refus de transfert de prêt et les solutions possibles pour défendre votre dossier. En cas de vente, la répartition de la taxe foncière entre vendeur et acquéreur obéit à des règles précises.

Récupérer les frais de caution : le remboursement du FMG

Si vous avez opté pour un organisme de cautionnement comme Crédit Logement, la situation est plus avantageuse. La caution ne nécessite aucune démarche notariale. Mieux encore, si vous avez cotisé à un Fonds Mutualisé de Garantie (FMG), vous avez droit au remboursement d’une partie de vos frais. Vous pouvez récupérer entre 50 % et 70 % de la somme initiale. Le versement est automatique et intervient environ un mois après la confirmation du remboursement total par la banque. Vérifiez votre compte bancaire dans les semaines qui suivent.

Le passage au statut de propriétaire libéré de dettes modifie la structure de votre patrimoine. Vos revenus, autrefois consacrés au remboursement du capital, sont désormais disponibles. Cette nouvelle capacité d’épargne permet d’envisager des travaux de rénovation énergétique ou un investissement locatif. Réévaluez la valeur de votre bien sur le marché, car cette absence de dette constitue un avantage stratégique pour toute négociation future.

Assurances et fiscalité : les ajustements post-crédit

La fin de votre emprunt marque la fin de l’obligation de maintenir l’assurance emprunteur, ce qui libère une part importante de votre budget mensuel.

Résilier l’assurance emprunteur

La banque informe généralement l’assureur de la fin du prêt, ce qui entraîne la résiliation du contrat de groupe. Si vous aviez opté pour une délégation d’assurance, envoyez une lettre recommandée accompagnée de l’attestation de remboursement pour stopper les prélèvements. Assurez-vous que les cotisations cessent dès le mois suivant le dernier remboursement, car il n’est plus nécessaire de couvrir un risque lié à une dette inexistante.

Réviser l’assurance habitation

Votre contrat d’assurance multirisque habitation comportait peut-être une clause de bénéficiaire au profit de la banque. Demandez à votre assureur de supprimer cette mention. Profitez-en pour revoir vos garanties : avec le budget libéré, vous pouvez choisir une couverture plus protectrice pour votre logement ou vos biens.

| Type de Garantie | Action à mener | Coût / Gain potentiel |

|---|---|---|

| Hypothèque / PPD | Aucune (sauf vente sous 2 ans) | Frais de mainlevée si vente anticipée |

| Caution (ex: Crédit Logement) | Vérifier le remboursement FMG | Récupération de 50% à 70% des frais |

| Assurance Emprunteur | Vérifier la résiliation effective | Économie de la prime mensuelle |

Organiser et conserver vos documents sur le long terme

La fin de la dette ne signifie pas la fin de vos archives. La conservation rigoureuse de vos documents protège vos droits de propriétaire.

Les délais de conservation légaux

Conservez l’offre de prêt, le contrat, les tableaux d’amortissement et l’attestation de solde pendant au moins 5 ans après la fin du remboursement. Ce délai correspond à la durée de prescription de droit commun pour les actions liées aux contrats de prêt. Il est toutefois recommandé de conserver ces documents pendant toute la durée de votre détention du bien.

Préparer la transmission ou la revente

Un dossier de propriété complet facilite le travail du notaire lors d’une vente ou d’une transmission. Prouver que le bien n’est plus grevé d’aucune dette accélère les procédures et évite des recherches coûteuses. Numérisez ces documents et stockez-les dans un coffre-fort numérique sécurisé pour parer à tout risque de perte physique.

- Achat d’une maison avec assainissement non collectif : quels risques pour la vente ? - 25 juillet 2026

- Acheter un appartement à rénover à Paris : comment repérer le potentiel et maîtriser son budget - 25 juillet 2026

- Cheminée à l’éthanol : fonctionnement, critères de choix et réalité du chauffage - 24 juillet 2026

Articles qui pourraient vous intéresser :

Notaire honoraire : 20 ans d’exercice et une procédure stricte pour porter ce titre

Notaire honoraire : 20 ans d’exercice et une procédure stricte pour porter ce titre

Vente sans état daté : comment le séquestre notarié débloque votre transaction

Vente sans état daté : comment le séquestre notarié débloque votre transaction

Tarif syndic petite copropriété : 300 € par lot et leviers pour réduire la facture

Tarif syndic petite copropriété : 300 € par lot et leviers pour réduire la facture

Vide maison à Limoges : 3 formules pour vider un logement sans dépenser un euro

Vide maison à Limoges : 3 formules pour vider un logement sans dépenser un euro