Signer un compromis de vente sans emprunt est une démarche qui séduit les acheteurs disposant de fonds propres et les vendeurs en quête de certitudes. En renonçant à la condition suspensive de prêt, vous modifiez la nature de la transaction. Ce choix, souvent motivé par la volonté d’accélérer le processus immobilier, impose une rigueur juridique absolue. Sécuriser votre achat tout en mesurant l’étendue de votre engagement est indispensable pour éviter qu’une opportunité ne devienne une impasse financière.

Le cadre légal du compromis de vente sans condition suspensive

Dans une transaction classique, la loi protège l’acquéreur via la condition suspensive d’obtention de prêt. Si la banque refuse le financement, l’acheteur récupère son dépôt de garantie sans pénalité. Acheter sans emprunt signifie déroger volontairement à cette protection légale.

La mention manuscrite : une obligation protectrice

La loi interdit de supprimer la condition suspensive par une simple case cochée. L’acquéreur doit rédiger de sa propre main une mention spécifique dans le compromis de vente. Cette mention atteste qu’il reconnaît être informé que, s’il a recours à un prêt, il ne pourra pas se prévaloir de la protection du Code de la consommation. Sans cette mention manuscrite, la condition suspensive est réputée exister par défaut, même en cas de paiement comptant. C’est une sécurité pour le notaire et un rappel de la gravité de l’engagement pour l’acheteur.

Le délai de rétractation reste inchangé

Même sans recours au crédit, l’acquéreur bénéficie toujours du délai de rétractation légal de 10 jours. Ce délai court à compter du lendemain de la remise en main propre du compromis ou de la première présentation de la lettre recommandée. Durant cette période, vous pouvez renoncer à l’achat sans motif et sans perdre votre indemnité d’immobilisation. C’est l’unique fenêtre de sortie gratuite avant que l’engagement ne devienne définitif.

Pourquoi opter pour un achat comptant ?

L’absence de financement bancaire modifie le rapport de force. Dans un marché tendu, présenter un dossier sans condition de prêt est un argument de poids qui peut faire pencher la balance en votre faveur, même face à une offre financièrement supérieure mais soumise à un accord bancaire.

Le profil de l’acheteur « cash » attire les vendeurs pressés ou échaudés par des refus de prêt antérieurs. Cette capacité à garantir la transaction sans dépendre d’un tiers financier crée une certitude de vente, ce qui vous place dans une position idéale pour négocier le prix. Au-delà du montant affiché, c’est la fluidité du dossier qui capte l’attention du propriétaire, transformant votre liquidité en un levier de négociation puissant.

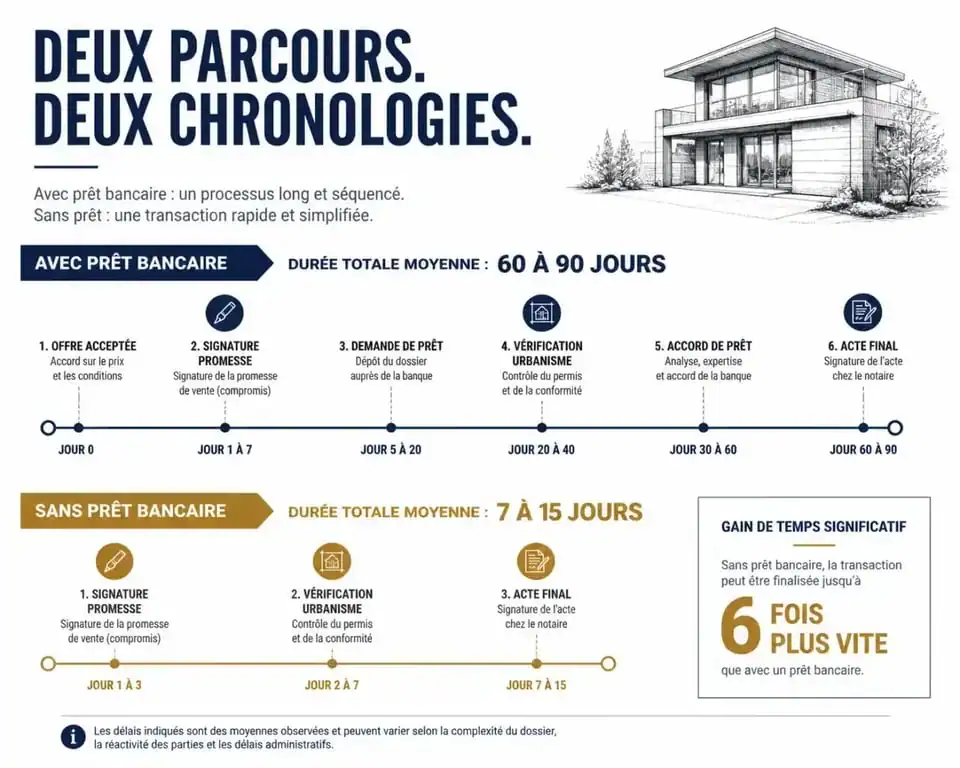

Un gain de temps considérable sur le calendrier

Le principal avantage pratique réside dans le raccourcissement des délais. Habituellement, un compromis prévoit 45 à 60 jours pour l’obtention d’une offre de prêt. En supprimant cette étape, vous pouvez passer à l’acte authentique dès que le notaire a réuni les pièces administratives, comme l’état civil, l’urbanisme et la purge des droits de préemption.

| Étape de la vente | Délai avec emprunt | Délai sans emprunt |

|---|---|---|

| Obtention du prêt | 45 à 60 jours | 0 jour |

| Instruction notariale | 2 à 3 mois | 4 à 6 semaines |

| Droit de préemption urbain | 2 mois (maximum) | 2 mois (maximum) |

Les risques financiers en cas de défaillance

Renoncer à la clause de financement comporte des dangers. Si vous ne disposez plus des fonds au moment de la signature de l’acte authentique, pour un blocage à l’étranger ou un accident de la vie, les conséquences sont lourdes.

La perte de l’indemnité d’immobilisation

Il est d’usage de verser un dépôt de garantie, ou indemnité d’immobilisation, représentant entre 5 % et 10 % du prix de vente. Si vous ne signez pas l’acte définitif alors que les conditions d’urbanisme et de droit de préemption sont levées, le vendeur conserve cette somme. Pour un bien à 300 000 €, cela représente une perte sèche allant de 15 000 € à 30 000 €.

La clause pénale et l’exécution forcée

La plupart des compromis incluent une clause pénale. Celle-ci prévoit que la partie défaillante verse à l’autre une somme forfaitaire, souvent 10 % du prix. Plus grave, le vendeur peut engager une procédure judiciaire pour obtenir l’exécution forcée de la vente. Le tribunal peut vous contraindre à acheter le bien et à payer le prix intégral, en plus des dommages et intérêts et des frais de justice.

Comment sécuriser un compromis sans emprunt ?

Pour limiter les risques, plusieurs précautions s’imposent avant la signature. Il faut s’assurer de la disponibilité immédiate des fonds et de la conformité du bien.

Vérifier la provenance et la disponibilité des fonds

Le notaire a une obligation de vigilance au titre de la lutte contre le blanchiment d’argent. Si vos fonds proviennent d’une donation, d’un héritage ou de la vente d’un actif, préparez tous les justificatifs. Si l’argent est placé sur un compte bloqué ou à l’étranger, anticipez les délais de transfert pour éviter d’être en défaut le jour de la signature.

Maintenir les autres conditions suspensives

L’absence de prêt ne signifie pas l’absence de protection. Vous devez impérativement maintenir les autres clauses protectrices : l’état parasitaire pour l’absence de termites ou de mérules, l’urbanisme pour vérifier l’absence de servitudes graves, la destination du bien pour confirmer l’usage prévu, et l’obtention d’un permis de construire si votre achat dépend de travaux importants.

Le rôle central du notaire dans la rédaction

Sollicitez votre propre notaire pour la rédaction du compromis, même si le vendeur a le sien. Cela ne génère pas de frais supplémentaires, car les honoraires sont partagés. Votre notaire veillera à ce que la renonciation à la condition suspensive soit rédigée sans vous porter préjudice. Il pourra également vous conseiller sur l’insertion d’une clause de substitution, vous permettant de vous faire remplacer par une SCI familiale tout en restant vigilant sur les conséquences fiscales.

Le cas particulier du prêt relais ou de l’apport partiel

Certains acheteurs signent sans condition suspensive alors qu’ils comptent utiliser un prêt relais ou un complément de financement. C’est une stratégie risquée. Si vous dépendez de la vente de votre logement actuel pour payer le nouveau, vous dépendez de la solvabilité de votre propre acquéreur. En cas de refus de prêt de son côté, votre chaîne de financement s’écroule, mais votre engagement envers votre vendeur reste ferme et sans échappatoire liée au crédit.

Dans cette situation, soyez transparent. Si une part du financement est certaine mais qu’une autre est soumise à un aléa, discutez avec le notaire de la possibilité de scinder les conditions suspensives, bien que les vendeurs préfèrent souvent une offre nette de tout recours bancaire.

- Semer les petits pois avec la lune : le calendrier et les gestes pour doubler votre récolte - 23 juin 2026

- Plantation des géraniums : 3 signes météo pour éviter le gel et réussir votre floraison - 23 juin 2026

- Plan de travail 80 cm de profondeur : 4 avantages pour transformer votre cuisine - 23 juin 2026

Articles qui pourraient vous intéresser :

Refus de transfert de prêt immobilier : motifs, recours et stratégies efficaces

Refus de transfert de prêt immobilier : motifs, recours et stratégies efficaces

Château à vendre : comment trouver, évaluer et réussir votre achat

Château à vendre : comment trouver, évaluer et réussir votre achat

Transformer un hangar en maison : démarches, budget et contraintes techniques pour réussir votre loft

Transformer un hangar en maison : démarches, budget et contraintes techniques pour réussir votre loft

Faut-il acheter en VEFA aujourd’hui : avantages fiscaux, garanties légales et réalité du marché

Faut-il acheter en VEFA aujourd’hui : avantages fiscaux, garanties légales et réalité du marché