L’acquisition d’un bien immobilier ressemble souvent à un parcours semé d’embûches financières. Entre le prix de vente, les honoraires de l’intermédiaire et les taxes collectées par l’officier public, la facture grimpe rapidement. Pourtant, la distinction entre les frais d’agence et les frais de notaire n’est pas qu’une simple question de vocabulaire. C’est un levier financier concret. En comprenant comment ces deux postes interagissent, vous pouvez légalement réduire votre note globale de plusieurs centaines, voire milliers d’euros, en ajustant la structure de votre offre d’achat.

Comprendre la nature des frais d’agence et de notaire

Pour optimiser votre budget, il faut distinguer ces deux sommes. Bien qu’elles soient souvent regroupées sous l’appellation générique de « frais d’acquisition », leurs destinations et leurs modes de calcul diffèrent.

Les honoraires de l’agence immobilière

Les frais d’agence rémunèrent le service de mise en relation et d’accompagnement. Leur montant n’est pas réglementé par l’État. Chaque agence fixe librement son barème, généralement situé entre 3 % et 10 % du prix de vente. Ces honoraires sont encadrés par la loi Hoguet, qui impose une transparence totale sur l’affichage des prix et la désignation de la partie qui en assume la charge, vendeur ou acquéreur.

La réalité derrière les « frais de notaire »

Ce que l’on appelle abusivement « frais de notaire » sont en réalité des droits de mutation à titre onéreux (DMTO). Le notaire ne conserve qu’une infime partie de cette somme, environ 1 % au titre de ses émoluments. Le reste est reversé au Trésor Public sous forme de taxes départementales et communales. Dans l’immobilier ancien, ces frais représentent environ 7 % à 8 % du prix du bien, contre 2 % à 3 % dans le neuf.

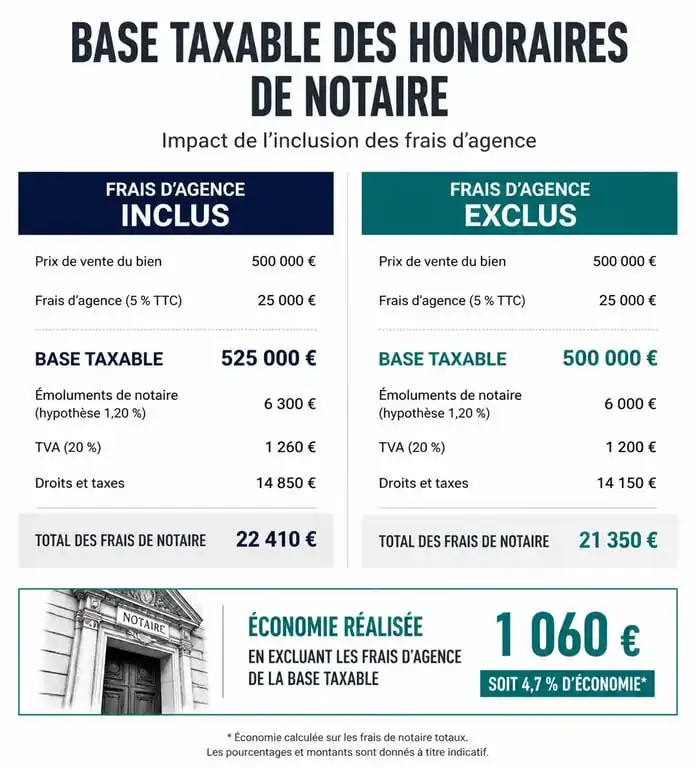

L’impact direct des frais d’agence sur le calcul des taxes

C’est ici que réside le secret d’une transaction optimisée. Le montant des droits de mutation est calculé sur le prix de vente stipulé dans l’acte. Selon la manière dont les honoraires de l’agence sont déclarés, l’assiette de taxation change.

Lorsqu’un bien est affiché avec des honoraires à la charge du vendeur, le notaire calcule ses frais sur le prix FAI (Frais d’Agence Inclus). À l’inverse, si les honoraires sont stipulés à la charge de l’acquéreur, le notaire base son calcul uniquement sur le prix net vendeur. Cette distinction administrative permet d’éviter de payer des taxes sur la commission de l’agence.

Prenons un exemple concret pour un appartement vendu 300 000 € avec 15 000 € de frais d’agence :

Dans le premier cas, si les frais sont à la charge du vendeur, les droits de mutation (8 %) sont calculés sur 300 000 €, soit 24 000 €. Dans le second cas, si les frais sont à la charge de l’acquéreur, les droits sont calculés sur 285 000 €, soit 22 800 €. Vous économisez ainsi 1 200 € sans modifier le montant perçu par le vendeur ni la commission de l’agence.

La répartition des frais : qui doit payer quoi ?

La question de la prise en charge des frais fait souvent l’objet de négociations lors de la rédaction du compromis de vente. Si les usages varient selon les régions, les règles juridiques sont précises.

Le principe du paiement par l’acquéreur

Dans la quasi-totalité des ventes, l’acquéreur supporte la charge finale des frais de notaire. C’est une obligation légale liée au transfert de propriété. Pour les frais d’agence, la liberté contractuelle prévaut. Le mandat de vente initial définit le débiteur des honoraires, mais cette disposition peut être modifiée d’un commun accord lors de l’offre d’achat pour bénéficier de l’avantage fiscal mentionné précédemment.

La gestion des dépenses initiales

L’achat immobilier entraîne une concentration de sorties de trésorerie au moment de la signature de l’acte authentique : apport personnel, garantie de prêt, frais de dossier, honoraires d’agence et taxes de mutation. Anticiper la distinction entre frais d’agence et de notaire permet de lisser cette pression. En isolant les honoraires d’agence, l’acheteur réduit l’assiette taxable, ce qui peut faciliter l’obtention d’un prêt en respectant le taux d’endettement maximal autorisé par les banques.

Tableau comparatif : l’économie selon le prix du bien

Ce tableau illustre l’économie potentielle sur les frais de notaire, estimés à 7,5 %, en fonction du montant des honoraires d’agence, estimés à 5 %, lorsque ceux-ci sont mis à la charge de l’acquéreur.

| Prix de vente (FAI) | Frais d’agence | Économie sur les frais de notaire |

|---|---|---|

| 150 000 € | 7 500 € | 562,50 € |

| 250 000 € | 12 500 € | 937,50 € |

| 400 000 € | 20 000 € | 1 500,00 € |

| 600 000 € | 30 000 € | 2 250,00 € |

Comment réduire concrètement ses frais de transaction ?

Au-delà de la bascule de la charge des honoraires, d’autres leviers permettent de limiter le poids financier de l’opération.

Déduire le mobilier du prix de vente

Une autre méthode consiste à ventiler le prix du mobilier. Si la cuisine est équipée ou si le vendeur laisse des meubles, leur valeur peut être déduite du prix de vente servant de base au calcul des droits de mutation. Il faut établir une liste précise avec une estimation cohérente, généralement plafonnée à 5 % du prix du bien par les notaires pour éviter les abus. Cette somme vient diminuer le montant imposable.

Négocier les honoraires de l’agence

Les tarifs des agences immobilières sont libres et donc négociables. Cette négociation intervient au moment de l’offre d’achat. Si le bien nécessite des travaux ou si votre dossier de financement est solide, l’agent peut accepter de réduire sa marge pour sécuriser la transaction. Une baisse trop agressive peut toutefois démotiver l’intermédiaire dans la défense de votre dossier face au vendeur.

Le choix du notaire et les émoluments

S’il est impossible de négocier les taxes dues à l’État, les émoluments du notaire sont encadrés par un tarif national. Pour les transactions de montant élevé, une remise partielle est parfois possible sur la part des émoluments, bien que cette pratique reste marginale. Assurez-vous simplement que tous les frais annexes, comme les débours pour les documents d’urbanisme, sont facturés au coût réel sans surplus injustifié.

Articles qui pourraient vous intéresser :

Notaire honoraire : 20 ans d’exercice et une procédure stricte pour porter ce titre

Notaire honoraire : 20 ans d’exercice et une procédure stricte pour porter ce titre

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Fiscalité marchand de biens : les 2 critères qui déclenchent la requalification et le régime BIC

Fiscalité marchand de biens : les 2 critères qui déclenchent la requalification et le régime BIC

Quittance de loyer : 4 usages administratifs et preuves de paiement indispensables

Quittance de loyer : 4 usages administratifs et preuves de paiement indispensables